男人第四色网站

男人第四色网站

在行家经济环境日益复杂的配景下,高盛这篇阐明从多角度探讨了投资者濒临的机遇与挑战,并提供了实用的策略提议。本文涵盖了商场聚合度赞助对投资的影响、多元化成立的紧迫性,以及不同地区和行业的潜在投资契机,包括好意思国科技板块、中型股、欧洲商场的“杠铃式”策略和亚洲商场的契机。同期,还详确分析了通胀、利率变化、金钱施展分化等身分对商场的真切影响。

Whereareweheaded?

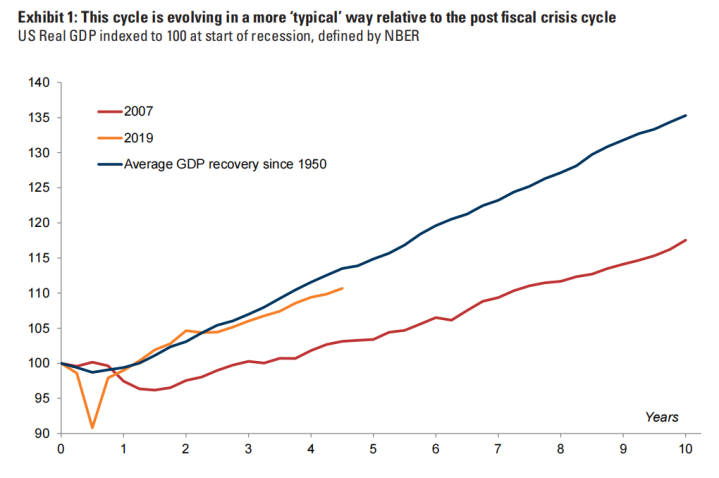

1.Followingthepastcoupleofyearsofhighinflationandinterestrates,weareenteringamorebenignstageoftheeconomiccycle.TheprospectsforcontinuedglobalgrowthremainpositiveandoureconomistshavereducedtheirimpliedUSrecessionprobabilityto15%overthenext12months–inlinewiththeunconditionalaverage.Thiscycleisalsoevolvinginamore‘typical’wayrelativetothepostfiscalcrisiscyclewithitssub-trendgrowthandzerointerestrates(Exhibit1).Incomparison,whileeconomicactivityinotherregionsremainsweaker,oureconomistsforecastglobalrealGDPgrowthof2.7%in2025(similartothepastcoupleofyears).

Meanwhile,mostG10centralbankshavecommencedajourneyofsteadyinterestratecuts,andChinahasalsoeasedmonetarypolicyaggressively.

异日的所在在哪?

以前几年,咱们阅历了高通胀和高利率的冲击,当今的经济周期插足了一个相对郑重的阶段。行家经济增长的势头依然向好。咱们的经济学家将异日12个月内好意思国经济衰败的可能性下调到15%,这一概率与历史平均水平差未几。比较金融危急后那种低增长、零利率的很是时间,这一轮经济周期的施展更接近“老例”(见图1)。

其他地区的经济看成施展略显疲软,但咱们的预测裸露,到2025年,行家骨子GDP增速可能如故能达到2.7%,基本延续了以前几年的水平。

多数G10国度的央行仍是开动络续下调利率,中国则采用了愈加积极的货币宽松计谋。这种计谋转向,或将为异日的经济增长注入更多能源。

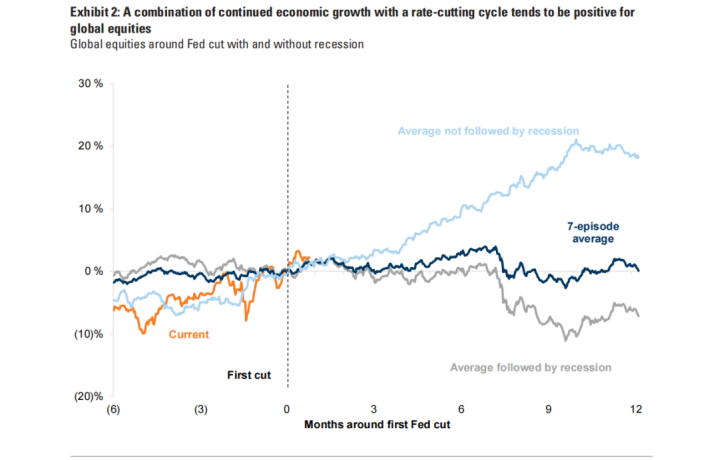

2.Fromanequitymarketperspective,theimpactofarate-cuttingcyclehasvarieddepending,largely,ontheeconomiccycle.Acombinationofcontinuedeconomicgrowthwitharate-cuttingcycletendstobepositiveforglobalequities(Exhibit2).Itisonlywhenarecessionfollowstheinterestratecutsthatequitiesusuallyunderperform.Ourviewisthattheglobaleconomyandcorporateprofitswillcontinuetogrowthrough2025whileinterestrateswillbetrendinglower;thiscombinationsuggeststhebroadbackdropforequitiesshouldbepositive.

从股市的角度看

降息周期对股市的影响并不固定,很大程度上是取决于经济周期的阶段。要是经济增长握续,同期伴跟着降息,时时会对行家股市酿成利好(见图2)。要是降息后相继而至的是经济衰败,股市施展时时会受到株连。

咱们以为,行家经济和企业利润将握续增长至少到2025年,而利率则可能连接呈着落趋势。这种组合,意味着举座来看,股市的环境应该是相对有意的。

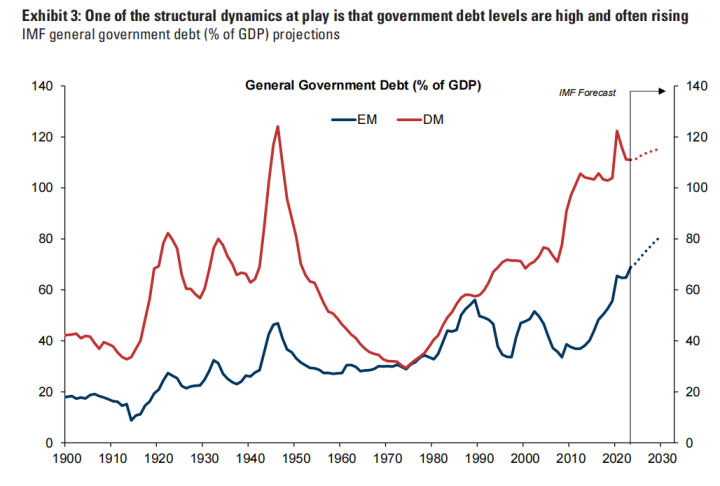

3.Nevertheless,whilethecyclicalconditionsforequitiesaresupportive,therearestructuralfactorsthatarelikelytoconstraintheaggregateprogressionofindexreturns.Thismeansthatalphashouldbecomeamoreimportantdriverofreturnswithabroadeningopportunitysetwithinandacrossequitymarkets.Oneofthestructuraldynamicsatplayisthatgovernmentdebtlevelsarehighandoftenrising.AsExhibit3shows,theDebt-to-GDPratiofortheDevelopedMarketsisatthehighestlevelformanydecades,whileEmergingMarketsarealsoseeingrisingdebt.

This,togetherwithrisingtermpremia,suggeststhatwhileshort-terminterestrateswillfall,longer-terminterestratesareunlikelytocomedown(Exhibit4).

股市的长久增长仍濒临截至

固然现时的经济周期对股市来说是有意的,但一些结构性身分可能会截至举座指数收益的增漫空间。这意味着,异日驱动答复的重要更多会来自精选个股的“逾额收益”,而不是单纯依赖举座商场的高涨。一个紧迫的结构性问题是,行家政府债务水平渊博处于高位,何况在握续攀升。如图3所示,发达商场的债务与GDP比率已达到几十年来的最高水平,新兴商场的债务也在快速增多。

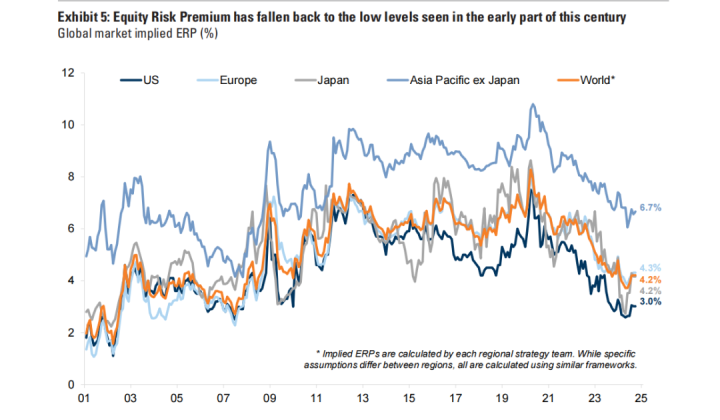

4.‘Higherforlonger’bondyieldscancaptheupsidepotentialforbroadequityindicesastheEquityRiskPremiumhasfallenbacktothelowlevelsseenintheearlypartofthiscentury(Exhibit5).

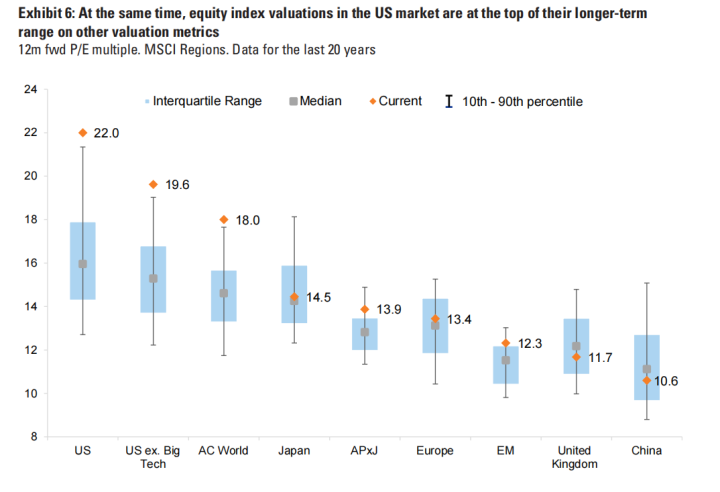

Atthesametime,equityindexvaluations,atleastintheUSmarket,areatthetopoftheirlonger-termrange.Exhibit6showsasimplecomparisonofP/Eratiosbasedonconsensus12mforwardearningsestimates.Certainly,partoftheUSpremiumcanbeexplainedbythehighervaluationsofthedominantTechcompanies,buttheexhibitshowsthatthemarketisstillonahighvaluationevenexcludingthesecompanies.WhileourUSstrategistsarguethatthesevaluationsareinlinewiththeirmacromodeloffairvalue,mostofthereturnfortheUSmarketislikelytocomefromearningsoverthenextcoupleofyears.StrongergrowthhaspromptedourUSteamtoupgradetheirforecastsfortheS&P500EPSto$268(+11%year/year)from$256(+6%)andintroducea2026EPSestimateof$288(+7%).Their12-monthtarget,nowat6300(from6000),implies10%upsideoverthenextyear.

更高的债券收益率可能压制股市涨幅

长久债券收益率若握续处于“高位且握久”状况,可能截至股票指数的上行空间,尤其是在现时权利风险溢价仍是回落至21世纪初低位的配景下(见图5)。

股票指数的估值,尤其是好意思国商场,已处于历史长久区间的高位。图6裸露了基于异日12个月盈利预期的市盈率对比。固然科技巨头的主导地位是推动好意思国商场高估值的主要原因,但即便剔除这些公司,好意思国商场的举座估值仍然偏高。咱们的好意思国策略团队以为这一估值水平相宜其宏不雅模子界说的“合理价值”,但异日几年,好意思国商场的答复可能更多依赖企业盈利的骨子增长。

好意思国经济的雄伟施展促使咱们的好意思国团队上调了标普500指数的每股收益(EPS)预测:2024年EPS由256好意思元(同比增长6%)上调至268好意思元(同比增长11%),并初度预测2026年EPS为288好意思元(同比增长7%)。此外,标普500指数的12个月议论点位从6000点上调至6300点,这意味着异日一年仍有约10%的高涨空间。

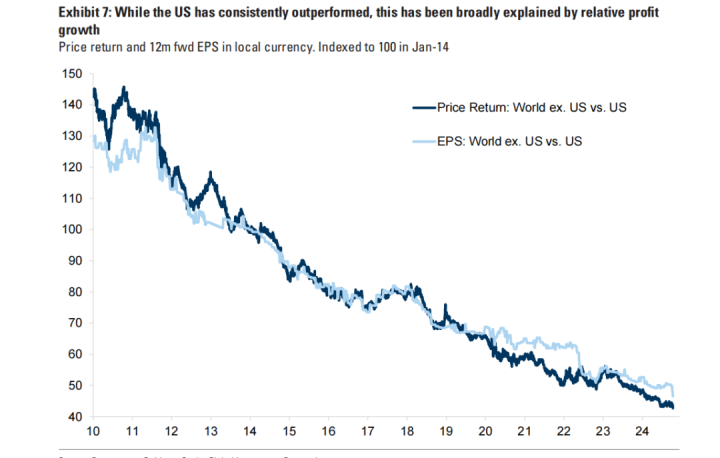

5.Otherequitymarketsaretradinginlinewiththeirhistoricalaverages,butlookmuchcheaperrelativetotheirbondmarketsandtheUS.Thisrelativediscounthasbeentrueformostofthepastdecadeand,whiletheUShasconsistentlyoutperformed,thishasbeenexplainedbyitssuperiorprofitgrowth(Exhibit7).

Nevertheless,lookingforward,thegapsingrowthratesofEPSacrossthemajorregionsisnarrowing.ThisisnotagoodreasontounderweighttheUS男人第四色网站,butrathertoselectivelylookatundervaluedopportunitiesinothermarketstoincreasediversificationandenhancerisk-adjustedreturns.OnlyEuroecontinuestolagintermsofprofitgrowthprospects(Exhibit8),reflectingbothaweakereconomicbackdropandsectorcomposition.

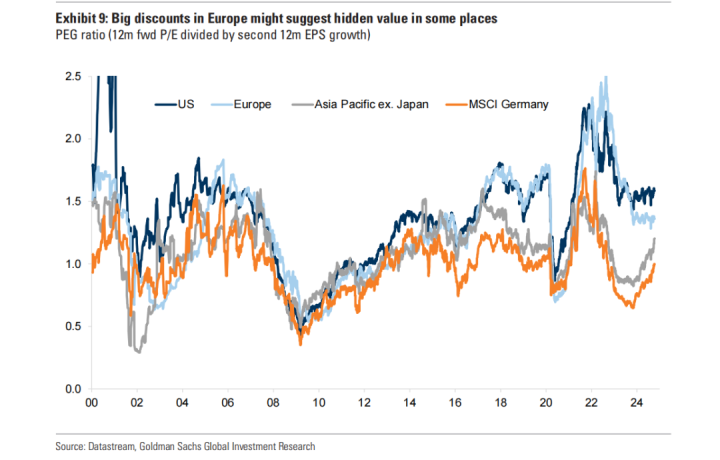

ThisisnotagoodreasontounderweighttheUS;acomparisonoftheP/Etoexpectedearningsgrowth(Exhibit9)suggeststhattheUSequitymarketcontinuestojustifyitspremiumvaluation.

GlobalfundflowshavestronglyfavouredtheUS,however,attheexpenseofothermarkets(forgoodreason),andthereremainsomerelativediscountsintheothermarkets,suggestingthatthereareatleastsomeselectiveopportunitiestobroadenexposuretoenhancerisk-adjustedreturns.

其他商场估值相对较低,值得关怀

比较债券商场和好意思国股市,其他股票商场的估值渊博更低,处于历史平均水平。这种折价在以前十年间握续存在。固然好意思国股市施展优异,但主要收货于更雄伟的利润增长(见图7)。

预计异日,各主要塞区的每股收益(EPS)增长率差距正渐渐放松。这并非减握好意思国商场的事理,但照实标明,在其他商场中挖掘被低估的契机,不错终了更好的千般化成立,并赞助风险休养后的收益。欧洲商场在利润增永恒景上仍显疲弱(见图8),主要受制于经济环境和行业结构的截至。

以前,行家资金流动赫然偏向好意思国商场,而其他商场则相对被漠视。这种趋势背后有其充分事理,但咫尺,一些商场的相对折价正突显出潜在契机。妥贴扩大投资成立规模,有望赞助举座投资组合的风险休养后答复。

6.TheChinapolicystimulushasimprovedtheprospectsforChinaequities,notwithstandingthepowerfulrallytheyhavestaged.Despitesignificantstructuralissues(thepropertymarket,demographics,debtlevels,lowdomesticconsumption,geopoliticaltensions),valuationsremainrelativelyattractive(11.3xP/E)giventhereissomeupsiderisktoearnings(seeAsia-PacificPortfolioStrategy:Chinachangesthegame,5October2024).OurAsiastrategistsestimateafurther15-20%potentialupsideinChinafromcurrentlevelsandhaveupgradedtheirMXAPJ12mindextargetto690(previously630),implyinga16%USDtotal12mreturn.Similarly,theEMteamupgradedtheirMSCIEMtargetto1,300.InJapan,wethinktherecentcorrectionoffersabetterentrypoint.Our12-monthTOPIXtargetremainsat2,900,with16%USDtotalreturnpotentialupside,drivenbysolidEPSgrowthandsomevaluationexpansion,withparticularopportunitiesindomesticdemandstocks,small/midcaps,andqualityGrowthstocks.

InEurope,whileearningsgrowthremainslacklustre,selectiveopportunitiesfordiversificationexistwithinaglobalportfolio.Onasectorcomparison,stocksinEuropetradeonmuchbiggerdiscountsthantheyhavetypicallydoneinthepast(Exhibit11).Thisisnotagoodreasontobeoverweighttheindex,butsuggestshiddenvalueinsomeareas(Exhibit9),bothingloballypositionedgrowthcompounders(TechnologyandHealthcare,forexample),aswellasinselectedValueareasofthemarket,suchasBanks,whereshareholderreturnsarerising.Overall,wecontinuetoseebenefitsfrominternationaldiversificationandremainNeutralacrossregionsona12mhorizon–for3m,weareOWUSandAsianequities,NJapan,andUWEurope.SeeGOAL:GlobalOpportunityAssetLocator:Fromratestogrowth-pro-riskwithhedgesintoyear-endalsopublishedtoday.

中国计谋刺激带动商场契机,其他地区也有亮点

中国近期推出的计谋刺激步调改善了土产货股市的远景,尽管此前商场仍是阅历过一轮反弹。中国仍濒临诸多结构性问题,如房地产商场压力、东谈主口结构变化、高债务水平、内需疲弱以及地缘政事病笃,但咫尺的估值(市盈率为11.3倍)仍具有诱导力,尤其在盈利方面可能还有进一步上行空间。

咱们的亚洲策略团队预计,中国商场从现时水平起仍有15%-20%的潜在高涨空间,并将MSCI亚太(不含日本)指数的12个月议论上调至690点(此前为630点),这意味着好意思元计总答复可能达到16%。此外,新兴商场团队也上调了MSCI新兴商场指数的议论至1300点。

日本方面,近期的商场休养则为投资者提供了更好的入场契机。咱们的12个月东证指数(TOPIX)议论看守在2900点,预计好意思元计总答复后劲可达16%。增长能源主要来自稳健的每股收益(EPS)增长和估值的抑制彭胀,其中国内需求股、中小盘股和优质成长股尤为值得关怀。

在欧洲,盈利增长仍显疲弱,但在行家投资组合中,欧洲商场依然提供了一些离别投资的契机。行业对比裸露,欧洲股票估值折价较以往赫然扩大(见图11)。固然这不及以支握加码举座欧洲商场,但某些规模可能存在低估的价值,举例行家定位的成长型企业(如科技和医疗保健),以及部分价值规模的股票(如银行股),这些股票的股东答复正呈上升趋势。

总体来看,海外化离别投资依然具有紧迫真理。从12个月的角度看,咱们对各地区的成立保握中性态度,短期(3个月内)更倾向增握好意思国和亚洲商场,对日本商场看守中性,而对欧洲商场则保握减握态度。

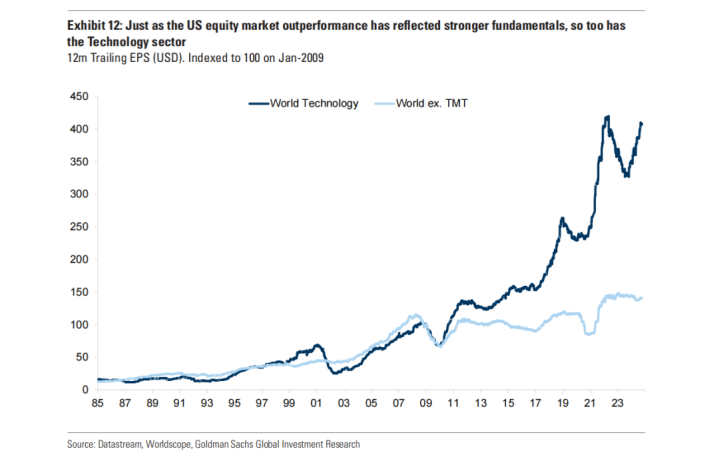

7.Themotivationfordiversificationisalsobeingdrivenbytheincreasedconcentrationatthesectorlevel.TheTechnologysectorhasdivergedmeaningfullyfromtheperformanceofothersectorssince2010,justifiedbyitsprolongedtrendofsuperiorprofitgrowth(Exhibit12).Morerecently,however,theincreasingfocusonAIhasrevealedthegrowingphysicalconstraintstofuturegrowththatthisindustryfaceswithitsrelianceontheroll-outofdatacentresandonprogresstowardselectrification.Consequently,forthefirsttimeformanyyears,thereisasymbioticrelationshipbetweenthepotentialfortheTechnologysectorandgrowthinsomepartsofthe‘oldeconomy.’TheprospectsforequityreturnsarenolongerafunctionofwhetherthesectorisclassifiedasGrowthorValue;itcanbeabitofboth.

多元化成立的紧迫性进一步突显

多元化成立的紧迫性日益增多,其中一个主要原因是行业层面的聚合度不断上升。自2010年以来,科技行业凭借握续的盈利增长施展显耀优于其他行业(见图12)。

不外,跟着商场对东谈主工智能(AI)的关怀度赞助,这一改行也开动濒临践诺的增长敛迹。无论是数据中心的建立需求,如故电气化进度的股东,均对其异日发展酿成了物理截至。因此,科技行业初度出现了一种新趋势:其增长后劲与部分“传统经济”规模之间开动呈现共生关系。

异日的股票答复将不再简便地由行业被归类为“成长型”或“价值型”决定。它可能同期具备两者的特征。

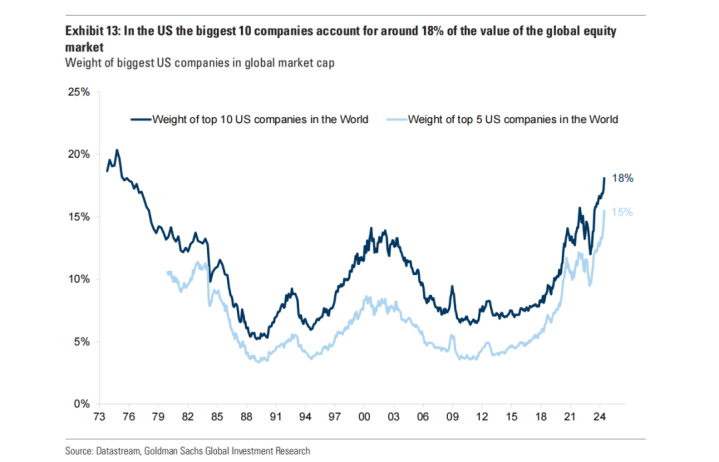

8.Theotherchallengeforinvestorsisthatmanyequitymarketshavebecomeincreasinglyconcentratedatthestocklevel.ThisismostobviousintheUS,wherethebiggest10companiesaccountforaroundjustunder20%ofthevalueoftheglobalequitymarket(Exhibit13),andthetop5companiesroughly15%.

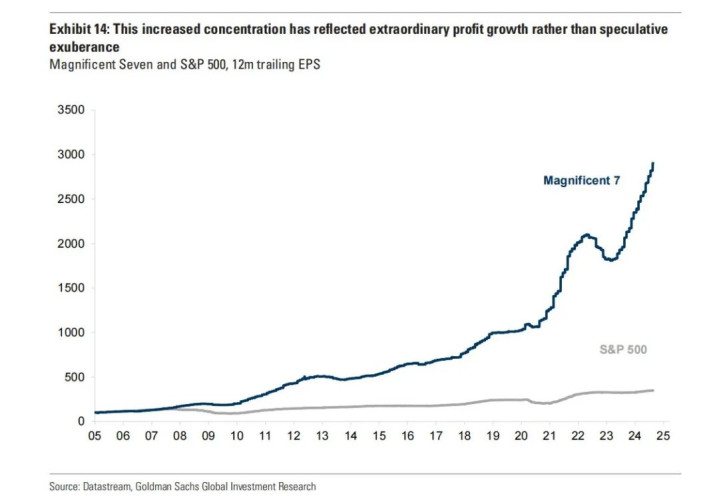

Onceagain,justaswiththeoutperformanceoftheUSequitymarketandtheTechnologysector,thisincreasedconcentrationhasreflectedextraordinaryprofitgrowthratherthanspeculativeexuberance(Exhibit14).

Encouragingly,thevaluationsoflargecapTechnologyremainmuchlowerthanwehaveseeninpreviousbubbleperiods(suchasthelate1990sTechnologybubble,Japaninthelate1980sorthe‘NiftyFifty’bubbleoftheearly1970s).However,manyofthedominantTechnologycompaniesareshiftingawayfromtheircapital-light,highlyscalablebusinessmodelsandareincreasinglycapital-heavy(seeGlobalStrategyPaper:AI,tobuyornottobuy,thatisthequestion,5September2024).Thereisrisinguncertaintyoverwhetherthesecompaniescangeneratethefuturereturnsontheseinvestmentsthatisreflectedintheircurrentvaluations.Historysuggeststhatthecompaniesthatbuildtheunderlyinginfrastructureintechnologyrevolutionsareoftennotthemainbeneficiaries(thinkoftheTelecomcompaniesduringthelate1990scomparedwiththeapp-basedbusinessesthatemergedlaterandwereabletobenefitfromthecapexthathadbeenbuiltandpaidforbyothers).Thebalancesheetsandmarginsofthedominantcompanies,togetherwiththeircompetitive‘moats’,augerwellfortheirabilitytosustaingoodcompoundreturns.However,thereisagreaterchancethatothercompanies,whichcanleveragethecapexthatthepioneershaveinstalled,willbeabletogrowatafasterrateinthefuture.

投资者濒临的另一个挑战:商场聚合度的赞助

好多股票商场的聚合度正在渐渐加大,尤其是在公司层面。好意思国事最赫然的例子,咫尺市值最大的10家公司约占行家股票商场总值的20%(见图13),而前5大公司则占了大致15%。

值得防护的是,这些大型科技公司的估值远低于以往泡沫时间的水平,比如20世纪90年代末的科技泡沫、80年代末的日本股市泡沫,或70年代初的“漂亮50”泡沫。

好多主导性科技公司正在从轻金钱、高扩展性的生意花样,向本钱密集型花样转型。这一变化带来了新的不细目性:这些公司能否通过现时的投资答复率支握其估值水平?

这种转型激勉了不细目性:这些公司能否通过现时的投资答复来支握其咫尺的估值水平?历史教养标明,在技艺革掷中,建立底层基础要道的公司时时并不是最终的最大受益者。举例,上世纪90年代末,电信公司为互联网时间铺设了大齐基础要道,但最终受益的却是那些基于这些基础要道发展的应用型公司。

咫尺的主导性科技公司凭借稳健的金钱欠债表、高利润率和显耀的竞争上风(“护城河”),仍有智商握续终了矫健的复合答复。但更大的契机是非在于那些能够充分期骗这些本钱开销末端的企业,它们可能以更快的速率成长。

9.Withtheprospectofpositivebutslowerequityindexreturns,wecontinuetofocusonwaysforinvestorstoenhancerisk-adjustedreturnsthroughdiversificationandafocusoncompoundingovertime–eitherthroughqualityGrowthcompaniesthatreinvestatahighrate,orthroughValuecompaniesthatareabletocompoundshareholderreturnsthroughacombinationofbuybacksanddividendgrowth.Suchaneclecticmixwouldmarkadeparturefromthetrendsthathavedominatedsincethefinancialcrisis.Inthepostfinancialcrisisdecade,upuntilthestartofthepandemic,assetreturnswerehighlybifurcated;financialassetssharplyoutperformedrealassets.Wages,realestatepricesandinflationremainedsubdued;ever-lowerinterestratesboostedfinancialassetvaluationsandreturns.Thebest-performingmarketswerelongdurationGrowthassets–Technology,theNasdaq,the‘growth’factor,andhighyieldcredit.Theworst-performingwereeitherValueassets,or‘real’assetssuchasgoldandcommodities(Exhibit15).

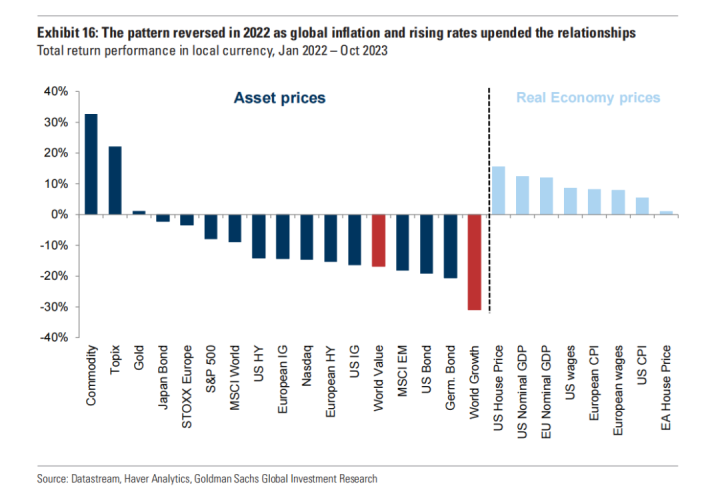

Thepatternreversedin2022asglobalinflationandrisingratesupendedtherelationships.Realassetpricesoutpacedfinancialassets(whichde-ratedundertheweightofhigheryields).Thebest-performingfinancialassetswereValue-exposed–gold,commodities,andJapan–whiletheworst-performingwerelongerdurationandGrowthstocks(Exhibit16).

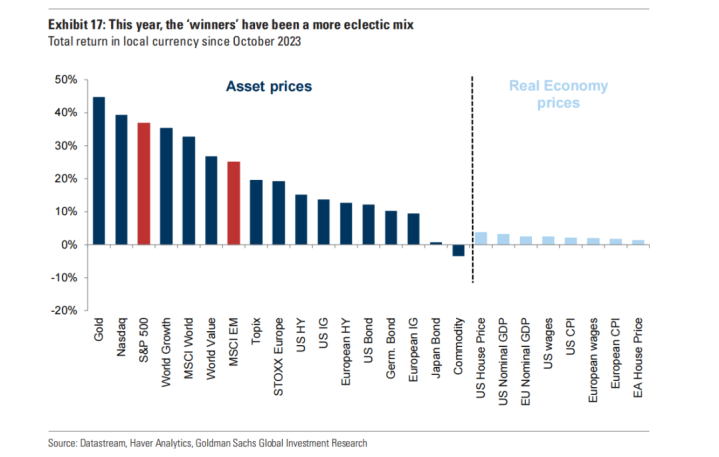

SinceOctober2023,wheninvestorsturnedmoreoptimisticofa‘FedPivot’,the‘winners’havebeenamoreeclecticmix(Exhibit17).GoldhasperformedstronglyalongsidetheNasdaqandEMequities,whilethegapbetweenGrowthandValuehasnarrowed.Bondshaveperformedpoorlyandrealeconomyassetshavelaggedbehindasinflationhasstartedtomoderate.Amongthebest-performingequitieswehaveseenanunusualmixofTechnology,RealEstate,UtilitiesandEuropeanBanks.

在答复放缓的环境下,多元化和复利是重要

跟着股票指数的答复预期固然保握正增长但开动放缓的配景下,咱们以为,投资者需要更多关怀通过多元化成立和复利效应来提高风险休养后的收益。不错遴荐高质地的成长型公司,它们能以高比例进行再投资;也不错关怀价值型公司,这类公司通过股票回购和分成为股东创造复利答复。这种多元化的投资面貌,与金融危急以来的单一投资趋势有所不同。

追忆金融危急后的十多年(直到疫情暴发前),金钱答复呈现高度分化。金融金钱远远跑赢了什物质产,比如工资、房地产价钱和通胀一直处于低位,而利率的不断下行推动了金融金钱的估值和收益。那时的赢家是那些“长久期”的成长型金钱,如科技股、纳斯达克指数、“成长”因子以及高收益信用债。而施展最差的则是价值型金钱,以及黄金和商品等什物质产(见图15)。

这种趋势在2022年发生了逆转。跟着行家通胀和利率上升,商场逻辑被绝对冲破:什物质产的施伸开动向上金融金钱,而金融金钱因收益率上升压力被重新订价。当年的赢家变成了价值型金钱,比如黄金、商品和日本股市;而长久期成长型股票成了最大的输家(见图16)。

自2023年10月以来,商场的赢家组合变得更复杂。跟着投资者对好意思联储可能“转向”的预期升温,金钱施展变得愈加千般化(见图17)。黄金连接强势,纳斯达克指数和新兴商场股票也有亮眼施展。同期成长型和价值型金钱的差距渐渐放松。债券依然施展欠安,而跟着通胀缓解,实体经济磋议的金钱也有所回落。在施展最佳的股票中,出现了一个趣味的组合:科技股、房地产股、公用功绩股和欧洲银行股。

10.Wecurrentlyfavourseveralstrategiestoreflectthismoreeclecticmarketenvironmentwhilealsoincreasingdiversificationtoenhanceforwardrisk-adjustedreturns.First,theTechnologysectorintheUShasseenhugeinflowsyeartodate.

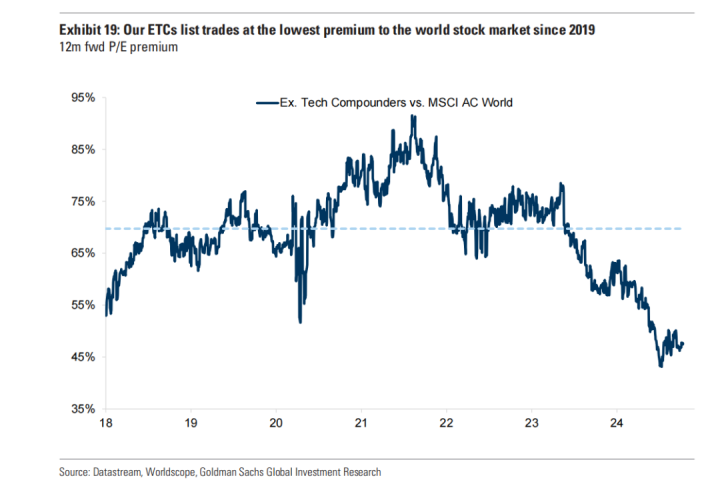

WethinkdiversificationtocomplementTechnologymakessense.WeidentifiedalistofExTechCompounders(ETCs).Thislistiswelldiversifiedacrosssectorandregions.ThesecompaniessharesimilarcharacteristicswiththeBigTech,butwithouttheidiosyncraticrisksofheavyconcentrationorantitrustregulation.ThislistofETCshaveperformedinlinewithGlobalTechoverthepastthreeyears,buthavebeenlessvolatile,helpingtoboosttheSharperatioandmitigaterisksasvolatilitypicksup.Despiteapremium,thevaluationofthesecompaniesisinlinewithitsaveragesince2016andtradesatthelowestpremiumtotheworldstockmarketsince2018(Exhibit19).

Second,intheUS,ourstrategyteamcontinuestofocusonmoremarketbroadeningwithmidcapsbeinginthe‘sweetspot‘ofhighergrowthbutwithlowervaluationsandhigherleveragethanlargecaps,makingthemabiggerbeneficiaryoflowerinterestrates.Third,inEurope,wecontinuetopreferaselective‘barbell’approachbetweenGrowthstocks(suchasTechnologyorHealthcare)andValuestocks(suchasBanksandTelecoms).Fourth,inAsia,welikestocksthatshouldbenefitfromthepositiveeffectsofChina’seconomiceasingandequityrebound:ourAPJChinaSalesExposurebasket(GSSZAPCN)andDefencestocks.

多元化策略应付多变商场环境

艳母快播在现时多变的商场环境中,通过多元化成立应付风险是赞助异日答复的紧迫策略。以下是咱们提议的几种方法:

1.为科技板块成立补充金钱

本年以来,好意思国科技板块诱导了大齐资金流入。但仅依赖科技板块可能存在聚合渡过高的风险,因此为其成立补充性的多元化金钱是理智之举。咱们筛选了一份“非科技复合增长股”(ExTechCompounders,简称ETCs)的名单。这些公司散布于多个行业和地区,具有同样大型科技公司的增长特征,但不会因聚合度或反支配问题受到截至。在以前三年中,这些ETCs的施展与行家科技股相配,但波动性更低,赞助了夏普比率并在商场波动时灵验缩小了风险。尽管它们的估值略有溢价,但与2016年以来的平均水平一致,相较行家股市的估值溢价也已降至2018年以来的最低水平(见图19)。

2.关怀好意思国商场的中型股

在好意思国商场,咱们更关怀中型股的契机。中型股处于“黄金位置”,增长后劲高、估值相对较低,同期杠杆率高于大盘股,这使它们在利率着落的环境中受益更多。

3.在欧洲采用杠铃式策略

在欧洲商场,咱们提议采用“杠铃式”策略,均衡成立成长型股票(如科技和医疗保健)与价值型股票(如银行和电信),以捕捉两类金钱的不同上风。

4.挖掘亚洲商场契机

在亚洲商场,咱们看好能够受益于中国经济宽松计谋和股市反弹的股票男人第四色网站,举例咱们跟踪的“APJ中国销售敞口篮子”(GSSZAPCN)以及与国防磋议的股票。