起原:深潜atom第四色网站最新地址

2025年3月28日,用友收罗发布2024年财报。

把柄财报深切,2024年用友收罗营业收入91.53亿元,同比下滑6.56%;净利润-20.69亿元,同比下滑121.76%;营业利润-20.68亿元,同比下滑129.77%。中枢业务的下滑,让用友收罗遇到前所未有的危境。

伴跟着财报一皆发布的是,董事长王文京接替黄陈宏出任总裁的公告。从2025年1月2日接替陈强兵出任总裁,到3月28日去职,黄陈宏在任时候还不到1个季度。从王文京到陈强兵、到黄陈宏,再回到王文京,在曩昔几年用友收罗的处分层频频变化。

2024年用友裁人跨越3000东说念主,处分层如走马灯,职工流失也相等严重。有媒体报说念,在用友收罗责任十几年的老销售在批量去职,这些和客户关系抽象的中枢销售的去职,关于用友的冲击需要时候考证。

事迹全线下滑,职工全面涨薪

2024年,用友收罗大型企业客户业求完毕收入58.64亿元,同比下落10.0%;中型企业客户业务营收12.51亿元,同比下滑9.7%;政府与其它大家组织客户业务收入9.07亿元,同比下落7.7%,险些统统业务全线下滑。

关于2024年事迹下滑,用友收罗将其归因于部分客户需求阶段性延后,导致全年签约金额同比下滑。

在云估量出现后,用友收罗决心押宝云作事。2015年头,为了展示转型决心,提高客户判辨度,用友公司改名为用友收罗。值得柔软的是,2024年用友收罗的云作事转型效果相等彰着。

戒指2024年期末,用友收罗云作事累计付费客户数为87.25万家,新增云作事付费客户数15.75万家。但云作事的转型,并未让用友尝到甜头。2024年,用友云作事营收68.50亿元,同比下落3.4%这数据平直印证了部分客户需求阶段性延后,签约金额伴跟着用户数目增长反而出现下滑。

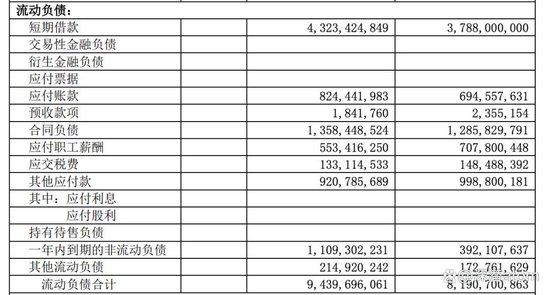

戒指2024年末,用友收罗总金钱241.57亿元,较年头减少5.34%%;总欠债143.57亿元,较年头增长4.66%;金钱欠债率59.43%,较年头增长10.57个百分点;净金钱98亿元,较年头减少16.97%。

债务方面,用友收罗流动欠债123.65亿元,较年头加多11.18%。短期借款43.58亿元,同比加多14.60%;应付账款所有这个词8.24亿元,同比增长18.56%。

2024年,用友收罗筹办现款流量净额-2.74亿元,较期初减少201.10%%;投资现款流量净额-11.08亿元,同比加多104.43%;筹资行为产生的现款流量净额2.88亿元,同比减少86.21%。现款流方面,2024年期末用友收罗期末及现款等价物余额56.57亿元,同比下滑16.23%。

尽管合座事迹下滑彰着,但用友收罗薪酬依然保抓高速增长。戒指2024年期末,用友收罗东说念主均薪酬36.0万元,同比增长10.01%;另一方面,2024年用友收罗东说念主均创收43.0万元,同比增9.53%;东说念主均创利-9.73万元,同比下落159.99%。东说念主均创收和创利大幅度下滑的时候,还能够保抓薪资高速增长,用友收罗可真的是良心企业。

2024年,用友收罗董事、监事和高档处分东说念主员应付报答所有这个词3340.57万元,较2023年同比增长4.50%。包括离任在内的高管,共有19位高层薪资跨越100万元,跨越13位高层薪资跨越150万元,其中薪资最高的依然为本质副总裁樊冠军的243.61万元。

用友收罗第一把火,加快转型借重DeepSeek

艳母qvodIDC数据深切,2020年,中国第三方云处分作事阛阓范畴为6.81亿好意思元,瞻望2025年将增长至37.4亿好意思元,年复合增长率为40.59%。不外用友收罗,并未通过云作事突破营收旯旮。

正因如斯,用友推出了“大模子+数智飞轮”策略,也便是说用友收罗还是启动押宝新的期间——大模子。2023年7月27日,用友讲求发布基于数字和智能期间、作事企业和大家组织数智化的最新研发后果——YonGPT1.0。2024年8月10日,用友更新了YonGPT2.0,千里淀了财务、东说念主力、供应链等垂直界限模子,并完毕更强专科能力和完善的大模子检会体系。

与此同期,云作事和大模子并行,也加剧了用友的研发和营销成本。2024年用友研发干预21.22亿元,同比增长0.76%,贯穿两年跨越20亿元;销售用度26.22亿元,同比下落4.41%,不外还是贯穿4年跨越20亿元。

开辟大模子对资金的条目很高,需要抓续的期间干预和研发扶持。当作行业明灯的OpenAI,瞻望来岁的赔本可能达到140亿好意思元,是本年预期赔本的近三倍,淌若一切顺利要到2029年才会盈利。关于营收和利润纷纷下滑的用友收罗来说,大模子是一个远大的牵累。止境是,56.57亿元的期末及现款等价物余额,似乎不及以让用友在这个赛说念畅游。

好在用友收罗庆幸而,2025年头,DeepSeek横空出世,徐徐冲突海外巨头在大模子界限的期间壁垒。

用友收罗在2月8日快速反应,并晓谕用友BIP上线DeepSeek-V3、R1模子。受益于DeepSeek观点股,用友收罗股价一齐攀升,从1月13日最低点的9.58元/股曾一齐攀升到3月5日的20.00元/股的收盘价,一度增长108.77%。

尔后,在智能体(AIAgent)“Manus”的激越下,用友收罗股价再次接连涨停。在AI风口逐步隐没后,用友收罗股价启动回落。3月28日公布财报后,用友收罗在首个往未来用友股价出现了微小下滑,收盘价15.42元/股,同比下滑0.06%。

DeepSeek的价值,成本阛阓是高度招供的,但当作一款接入DeepSeek的软件,用友收罗最大的挑战依然如故若何让大模子能够高效落地。与其和云作事一般,即使落地未能增收的话,DeepSeek关于用友收罗的匡助便是不错被薄情的。

天眼查数据深切,现时用友收罗全部有用的发明专利为342项,且2022年后莫得新增有用发明专利。关于一宗派十年、年研发干预过20亿、研发东说念主员跨越7000的公司,这个期间积聚是否还不错提高呢?在大模子的研发上,用友收罗需要期间壁垒,在营销以外,用友收罗要加剧对期间的怜爱。

此前,用友收罗在2015年6月3日一度跨越千亿市值,关系词只是两年的6月3日,股价就下滑到210.26亿元,短短两年跌落800亿,尔后在2020年7月市值接近1800亿元,戒指2025年4月1日,市值再次回到508亿元。

收货于AI观点、政策红利的开释以及阛阓对赔本企业容忍度的提高,用友收罗股价相等容易暴涨,但抓续赔本、现款流危境依然存在,用友玩过需要事迹说明本身的价值。

换帅、裁人,用友收罗动作频频

2021年到2024年,用友收罗的股价近年下滑。

为了搪塞这一不利神气。2024年9月5日,用友收罗发布了回购决策,回购资金总额不低于5000万不跨越1亿,回购价钱上限13元/股,回购股票用于股权引发或职工抓股。2025年3月6日,用友收罗再次发布公告,将收购价上调到23元/股,远高于那时股价。

相较于合座股票数目,不外亿的金额,对股价的回暖匡助有限。关于用友收罗来说,若何作念好本身业务,提高财务数据关于股价提高匡助愈加真实。正因如斯,王文京对用友收罗高层和职工挥起了“镰刀”。

2020年,用友收罗晓谕进入3.0-Ⅱ计策阶段,并推出生意调动平台“YonBIP”,其市值一度接近1800亿元。不外,这似乎成为了用友收罗临了的明后,再之后用友收罗的营收增速启动下滑,到2024年以至启动出现下滑。

在这个经过中,用友收罗的高层阅历了屡次更替。2021年,面对事迹启动下滑,王文京从头兼任总裁重回一线,在其教唆下,2022年用友收罗事迹并未有彰着改善,净利润有所下落,2023年赔本9.67亿元,上市22年来初次出现赔本。

2024年1月,陈强兵接替王文京出任用友收罗总裁,在陈强兵的教唆下,用友收罗交出的成绩单,似乎愈加“出丑”。面对这一近况,用友收罗的高层再度调理,2025年1月2日黄陈宏接替陈强兵出任用友收罗总裁。不外让东说念主只怕的是,2025年3月28日,黄陈宏因责任调理辞任总裁,王文京再次兼任总裁。

诚然黄陈宏担任总裁时候不长,但其在位时候进行了大范畴的业务调理和东说念主员削减。媒体报说念,黄宏生担任总裁后,用友收罗又进行了大面积的东说念主员削减,或有约2000东说念主门径去职“大礼包”,何况用友仅保留20%的中枢名堂自营,大部分名堂转为外包。转外包会取得0.4N的补偿,不转外包平直去职会拿到N+1补偿。

黄陈宏在加入用友之前,也曾在稠密外企责任,曾担任好意思国电力调遣公司大中华区总裁、戴尔科技集团大中华区董事长兼总裁、SAP全球本质副总裁兼大中华区总裁。在用友收罗,黄陈宏主导的效仿SAP专注作念产物的更正,但不知何原因,我方也和被裁的职工一个运说念。

实则,在2024年,用友就还是启动了裁人。戒指2024年期末,用友收罗21283位职工,2023年末职工总和为24949东说念主,也便是说2024年东说念主员减少3666东说念主。在业务下滑之下,非论是谁在位,似乎职工都在承受企业事迹下滑的后果。

在王文京的治下,用友收罗的韧性值得招供,不外问题在于王文京的年事还是跨越60岁,还能够教唆用友收罗再走多久呢?接下来,谁又能够接替王文京呢?现时,关于用友收罗最难概况在于后续无东说念主了吧。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:尉旖涵 第四色网站最新地址